油價自六月以來已斷崖式下挫。廉價石油時代可能再次到來,對產(chǎn)油國以外的國家形成利好。有一種新的趨勢正在形成,廉價能源取代廉價勞動力成為新的全球競爭重點,它將重塑投資格局,改變?nèi)蚪?jīng)濟(jì)版圖。

不同經(jīng)濟(jì)體的不同影響

影響企業(yè)運(yùn)營乃至經(jīng)濟(jì)發(fā)展的成本因素,主要源自三個方面:人力成本,資源成本,資金成本。

資金成本受到各國央行宏觀調(diào)控措施的影響,暫不討論。當(dāng)下世界經(jīng)濟(jì)的基本趨勢是,在人力成本方面,發(fā)展中國家(主要是中國等新興國家)和發(fā)達(dá)國家的勞動力成本差距正在不斷縮小;在資源成本方面,全球的大宗能源資源價格正在下行周期,但不同國家采取的不同產(chǎn)業(yè)政策正在拉大不同經(jīng)濟(jì)體之間的能源價格差異。

美國國內(nèi)的頁巖革命致使石油、天然氣價格持續(xù)下降,天然氣價格僅相當(dāng)于歐洲的一半、亞洲的三分之一。但同期,美國的勞動力成本并沒有出現(xiàn)明顯的變化。

歐洲方面,作為能源轉(zhuǎn)型和節(jié)能減排最有野心的推動者,歐洲向可再生能源提供高額補(bǔ)貼、向企業(yè)征收碳排放稅,其結(jié)果是抬高了化石燃料的成本。目前,歐洲的能源資源價格遠(yuǎn)高于美國。而在勞動力成本方面,歐洲國家普遍的高福利也使得其勞動力成本居高不下,相對于美國沒有競爭力。

而以亞太地區(qū)為主的新興經(jīng)濟(jì)體,受到的影響比較復(fù)雜。一方面,新興經(jīng)濟(jì)體的勞動力成本正在迅速提高,據(jù)波士頓咨詢公司的調(diào)查,從2006年到2011年間,亞洲薪資水平的年增長速率是發(fā)達(dá)經(jīng)濟(jì)體的14.25倍。同期,美國的能源成本正在不斷降低,而技術(shù)革新進(jìn)一步帶來勞動生產(chǎn)率的提高,加之奧巴馬政府強(qiáng)力推動制造業(yè)的舉措,使得制造業(yè)出現(xiàn)了向美國回流的趨勢,這對亞太地區(qū)的經(jīng)濟(jì)帶來了一定了沖擊。但另一方面,能源資源價格的下跌,使得大量進(jìn)口石油的新興經(jīng)濟(jì)體整體上獲益,而中國這樣的國家還擁有廉價的煤炭資源,也從一定程度上對沖了人力成本上升給制造業(yè)帶來的影響。

相較而言,歐洲作為能源和勞動力成本都非常昂貴的地區(qū),正在國際經(jīng)濟(jì)格局中面臨較大壓力。在一個美國擁有廉價天然氣、亞洲擁有廉價煤炭的世界里,就連歐洲的能源密集型企業(yè)也會回避在本土新增投資。世界最大化工企業(yè)、德國巴斯夫計劃未來五年將投資預(yù)算的四分之一投向美國。想要推動從核電和化石能源向新能源轉(zhuǎn)型的德國,正在承受著能源成本上漲帶來的沖擊,這種影響可能將一直持續(xù)到國際能源價格告別下降軌道。

廉價能源取代廉價勞動力正在成為新的競爭優(yōu)勢,這種趨勢不會改變已有的建設(shè)和生產(chǎn),但卻將重塑新增投資的格局。能源密集型行業(yè),如化工、石化、鋁、鋼鐵行業(yè)在新增投資或遷移選址時會更加青睞美國。

全球制造業(yè)版圖的變化

過去三十年中,亞洲、拉美、東歐作為低成本區(qū)域以及歐美日作為高成本區(qū)域的格局主導(dǎo)了制造業(yè)的投資決策和資源流向。事實上,近年世界各國的勞動力成本、能源價格、勞動生產(chǎn)率、匯率等多個自變量都已發(fā)生迅速變化,在多重因素的疊加作用下,全球制造業(yè)格局已經(jīng)改寫。

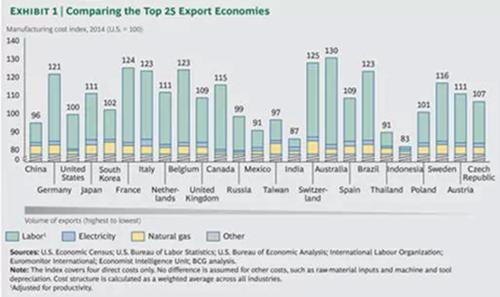

波士頓咨詢公司今年8月的一份調(diào)查顯示,2004年到2014年是快速變化的十年,部分國家的薪資水平以10%至20%的速率增長;勞動生產(chǎn)率在一些國家實現(xiàn)翻倍,在另一些國家卻出現(xiàn)衰退;許多國家相對于美國的能源成本提高了50%到200%;匯率劇烈波動。這種錯綜變化的結(jié)果是一些傳統(tǒng)的低成本區(qū)域正在或已經(jīng)失去優(yōu)勢競爭地位,一些高成本區(qū)域正在奪取高地,還有一些區(qū)域優(yōu)勢依然堅挺。

來源:波士頓咨詢公司

這份研究比較了全球前25的出口國,包括了主要的發(fā)達(dá)經(jīng)濟(jì)體和金磚國家。巴西從傳統(tǒng)上最具制造業(yè)成本優(yōu)勢的梯隊上升為成本最高的國家之一,高于西歐、日本和美國。

中國尚未失去競爭優(yōu)勢,卻面臨莫大的壓力,制造成本緊追美國。波士頓咨詢公司的報告指,在美國每1美元的制造成本,如在中國制造需要花費96美分。如果企業(yè)要將知識產(chǎn)權(quán)保護(hù)、公平競爭等制度環(huán)境也加入考慮,則這種差距可被忽略。美國、墨西哥躍升為低制造業(yè)成本的新星。

傳統(tǒng)上被認(rèn)為是歐洲成本最昂貴的英國,依靠緩慢的薪資增長和飛速的勞動生產(chǎn)率提升,現(xiàn)在擁有歐洲最低的制造業(yè)成本,全球主要跨國車企都以英國為據(jù)點新建歐洲工廠。而西歐大多數(shù)國家,包括法國、比利時、意大利、瑞士和瑞典,因為堅挺的能源價格和歐元匯率、停滯不前的勞動生產(chǎn)率,作為制造業(yè)投資地點的優(yōu)勢在減少。

對中國的影響

中國企業(yè)在進(jìn)行海外投資的時候,需要重點關(guān)注能源價格下降后歐洲相對美國競爭力更趨弱化的嚴(yán)峻態(tài)勢,以及這種局面下的投資風(fēng)險。

同時,中國制造業(yè)成本的上升帶來的長期考驗仍然存在。在短期內(nèi)勞動力成本的上升可能受到能源資源價格下降的對沖,加上政府也已經(jīng)放松銀根使市場的無風(fēng)險利率走低,這都有助于未來兩三年中國經(jīng)濟(jì)企穩(wěn),但如果不能在本輪低能源價格區(qū)間中大幅度提高科技創(chuàng)新能力進(jìn)而提升勞動生產(chǎn)率,中國將在本輪廉價能源周期后陷入嚴(yán)重的衰退。

高層已經(jīng)充分意識到了這方面問題,高新技術(shù)產(chǎn)業(yè)的發(fā)展尤其是核心技術(shù)的開發(fā)將得到更多的鼓勵,而工業(yè)機(jī)器人能可以降低勞動力成本的技術(shù),也會迎來開發(fā)的黃金期。

文/郁夕之 智谷趨勢

轉(zhuǎn)載請注明:北緯40° » 全球經(jīng)濟(jì)競爭重點更替 中國面臨嚴(yán)重衰退壓力