過(guò)半美國(guó)人退休后無(wú)法維持現(xiàn)有生活

如何確保養(yǎng)老金缺口不會(huì)引發(fā)公共財(cái)政危機(jī)?對(duì)于很多國(guó)家——包括非福利國(guó)家——來(lái)說(shuō),都是個(gè)關(guān)鍵問(wèn)題。

以美國(guó)為例。比起五十年前,美國(guó)人更加長(zhǎng)壽,但也更早退休:退休夫婦中的一方活到92歲的可能性為50%;平均退休時(shí)間已由上世紀(jì)六十年代的13年延長(zhǎng)至今天的20年。他們的職業(yè)退休金縮水了,社會(huì)保險(xiǎn)也一樣,但醫(yī)療費(fèi)用卻上漲了。

鑒于此,全美將有一半以上在職者無(wú)法在退休后維持他們的生活水平,在1989年這個(gè)比例僅為30%。而以?xún)?yōu)步(Uber)為代表的按需經(jīng)濟(jì)的興起,可能將加劇養(yǎng)老問(wèn)題:許多合同工從未存下足夠的退休金,最終還得納稅人為他們的養(yǎng)老買(mǎi)單。

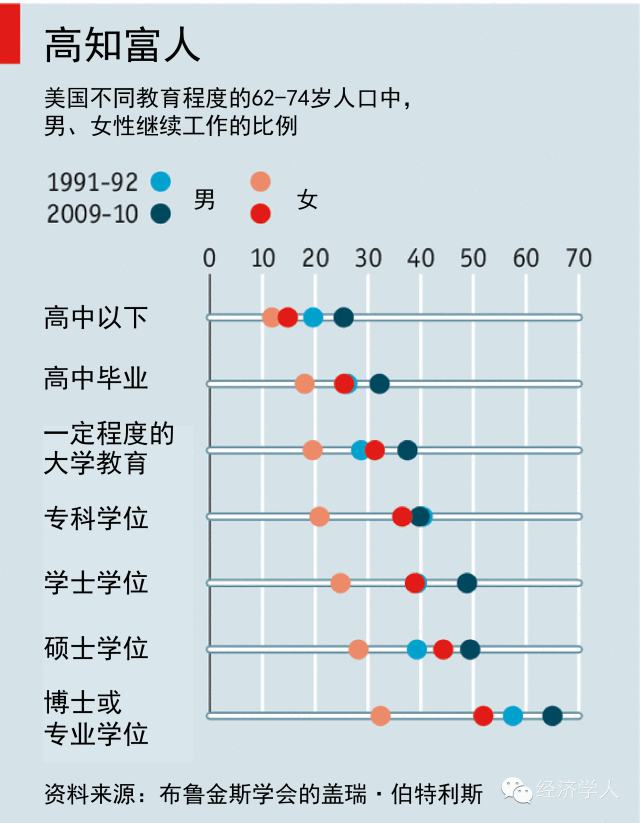

教育程度越高,越樂(lè)于延遲退休

解決養(yǎng)老金缺口的途徑有三:退休人員減少生活開(kāi)支;他們應(yīng)當(dāng)工作更久;或者在工作期間存更多的錢(qián)。

后兩種方法或許更可取,但在現(xiàn)實(shí)中推進(jìn)并不容易。2014年的調(diào)查顯示,美國(guó)36%的在職者還沒(méi)有為退休積攢任何積蓄,而56%的人甚至想都沒(méi)想過(guò)他們可能需要多少錢(qián)。

不過(guò),也有可喜的變化。2014年,有近20%超過(guò)65歲的美國(guó)人仍在工作。2000年,這一比例只有13%。同樣地,近半數(shù)德國(guó)人在60歲之后繼續(xù)工作幾年。十年前,只有四分之一的德國(guó)人這樣做。

這種現(xiàn)象部分與政策有關(guān),但更重要的因素是教育。教育程度越高的老年人,越樂(lè)于工作更久。最高學(xué)歷為高中的美國(guó)男性中,只有32%在62歲至74歲間繼續(xù)工作。而擁有專(zhuān)業(yè)學(xué)位或博士學(xué)位的同齡美國(guó)男性中,多達(dá)65%仍在工作。這種差異在女性中同樣存在,比例為25%對(duì)50%。

不過(guò),高學(xué)歷人士延遲退休也可能導(dǎo)致新的經(jīng)濟(jì)問(wèn)題。一方面,富裕的老年人積累更多存款,將削弱社會(huì)需求。另一方面,隨著更多的財(cái)富最終從老年人傳給下一代,社會(huì)不平等將進(jìn)一步加劇。

人口結(jié)構(gòu)的變化趨勢(shì)將塑造未來(lái)世界,但它并不能導(dǎo)致某個(gè)具體結(jié)果無(wú)可避免地發(fā)生。經(jīng)濟(jì)發(fā)展將有賴(lài)于政策制定者如何回應(yīng)這一新情況。一個(gè)可能的解決方案是征收更高的遺產(chǎn)稅。同時(shí),職業(yè)生涯的終點(diǎn)不應(yīng)繼續(xù)由年齡決定。政治家需要說(shuō)服技能較低的老年選民,繼續(xù)工作符合他們的自身利益。這并不容易。但若不這樣做,后果——經(jīng)濟(jì)停滯和更嚴(yán)重的貧富差距——將更糟糕。

原載于《經(jīng)濟(jì)學(xué)人》

社會(huì)治理.jpg&h=110&w=185&q=90&zc=1&ct=1)